| 消費税転嫁対策特別措置法の施行に伴う特別措置について |

平成26年4月1日より消費税が8%に引き上げられることに伴い、消費税転嫁対策特別措置法が成立しました。同法は、平成25年10月1日に施行され、平成29年3月31日限りで効力を失う時限立法です。

「消費税の転嫁拒否等の行為の是正に関する特別措置」「消費税の転嫁を阻害する表示の是正に関する特別措置」「価格の表示に関する特別措置」「消費税の転嫁および表示の方法の決定に係る共同行為に関する特別措置」の4つの特別措置が認められています。

以下、組合員に深く関わる2つの特別措置について、具体的事例をもとに説明します。

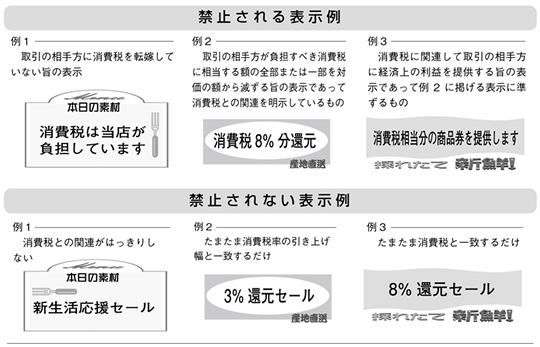

【消費税の転嫁を阻害する表示の是正に関する特別措置】

平成26年4月1日以降に供給する商品または役務の取引について、消費税分を値引きする等の宣伝や広告が禁止されます。

|

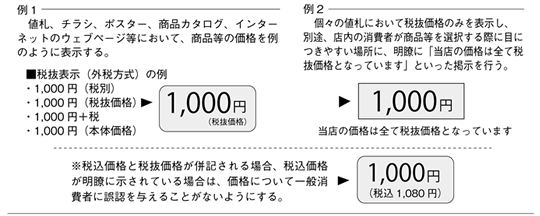

【価格の表示に関する特別措置】

本年10月1日より、消費税の円滑かつ適正な転嫁の確保や事業者の値札の張替えなどの事務負担に配慮する観点から、表示価格が税込価格であると誤認されないための措置を講じていれば、「税込価格」を表示しなくてもよいとする特例が認められています。ただし、特例を受ける場合はできるだけ速やかに「税込価格」を表示するよう努めることとされています。

●税抜表示は消費者に誤認されないような対策が必要

税抜表示を採用する場合は、消費者に対し「表示価格が税込価格であると誤認されないための措置を講じている」という要件を満たす必要があります。

|

詳細については公正取引委員会、消費者庁、財務省から、具体例について示したガイドラインが公表されましたので、内閣府のHPよりご確認ください。

内閣府 HP:http://www.cao.go.jp/tenkataisaku/index.html