| 寉尭惻棪惂搙傊偺懳墳偵偼弨旛偑昁梫偱偡両 |

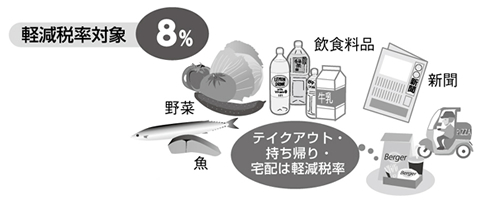

| 丂寉尭惻棪乮暋悢惻棪乯偲偼丄摿掕偺昳栚偺壽惻棪傪懠偺昳栚偵斾傋偰掅偔掕傔傞偙偲傪偄偄傑偡丅擔杮偱偼徚旓惻棪傪10僷乕僙儞僩偵堷偒忋偘傞嵺丄掅強摼幰懳嶔偲偟偰怘椏昳傗怴暦側偳偑寉尭惻棪乮暋悢惻棪乯偺懳徾昳栚偲側傝丄惻棪偼8僷乕僙儞僩偺傑傑悩偊抲偐傟傞偙偲偵側偭偰偄傑偡丅2019擭10寧偐傜偼偠傑傝傑偡丅 |

| 惻棪俉亾偵側傞傕偺 丒僼傽乕僗僩僼乕僪揦傗曎摉揦偱乽帩偪婣傝乿偵偟偨傕偺 丒偦偽揦傗僺僓揦偱乽弌慜乿乽戭攝乿偟偨傕偺 丒業揦偺堸怘乮僥乕僽儖傗堉巕偑側偄乯側偳 丒媿擕丒栰嵷側偳偺乽堸怘椏昳乿 丒廡2夞埲忋敪峴偝傟傞乽怴暦乿 |

|

| 惻棪10亾偵側傞傕偺 丒僼傽乕僗僩僼乕僪揦偱乽揦撪堸怘乿偱拲暥偟偨傕偺 丒偦偽揦傗僺僓揦偱乽揦撪堸怘乿偱拲暥偟偨傕偺 丒働乕僞儕儞僌 丂乮媞偑巜掕偟偨応強偱偺堸怘僒乕價僗偺採嫙亖奜怘乯 丒儂僥儖偺儖乕儉僒乕價僗 丂乮媞偑巜掕偟偨応強偱偺堸怘僒乕價僗偺採嫙亖奜怘乯側偳 丒庰椶偵偁偨傞乽堸怘椏昳乿 |

|

| 仠嬫暘宱棟偵傛傞惪媮彂摍偺婰嵹帠崁乮堸怘嬈乯 偙傟傑偱偺婰嵹帠崁偵惻棪枅偺嬫暘傪捛壛偟偨惪媮彂摍乮嬫暘婰嵹惪媮彂摍乯偺敪峴傗婰挔側偳偺宱棟乮嬫暘宱棟乯偑昁梫偵側傝傑偡丅 |

| 2023擭10寧乣偺揔奿惪媮彂摍曐懚曽幃偱偼丄惻柋彁挿偵怽惪偟偰搊榐傪庴偗偨壽惻帠嬈幰偺傒丄揔奿惪媮彂傪敪峴偱偒傞傛偆偵側傝傑偡丅 |

|

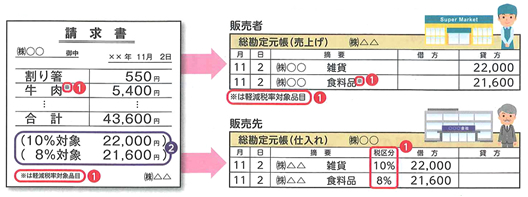

| 嘆寉尭惻棪懳徾昳栚偵乽仸乿傗乽仚乿摍偺婰崋傪婰嵹偟丄乽仸偼寉尭惻棪懳徾昳栚乿側偳偲昞帵 嘇惻棪乮10亾丄8亾乯偛偲偵嬫暘偟偰丄崌寁偟偨惻崬懳壙偺妟傪婰嵹 |

| 寉尭惻棪惂搙偵娭偡傞偛憡択偼丄徚旓惻寉尭惻棪揹榖憡択僙儞僞乕傊 愱梡僟僀儎儖 TEL.0570亅030亅456丂 庴晅帪娫丂9丗00乣17丗00乮搚擔廽彍偔乯 徻偟偄忣曬偵偮偄偰偼丄崙惻挕儂乕儉儁乕僕傪偛棗壓偝偄 |