小規模企業共済制度 |

| ご存知ですか? 経営者の退職金 |

飲食店経営者の皆さん、将来の備えは万全ですか?

現在、国民年金(老齢基礎年金)の保険料を満額払い込んでも65歳から受け取れる年金額は、月換算で7万円弱しかもらえません。夫婦2人でも13万円弱。

一方、夫婦2人で老後の生活を送るうえで必要となるのは、最低でも月平均22万円、更にゆとりある生活を送るなら月平均35万円と言われています。

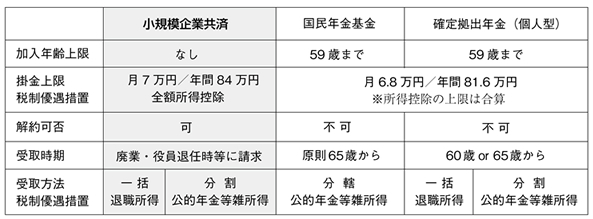

国民年金に加えて、何をプラスアルファする必要があるのか、どんな商品があり有効なのか、大いに気になるところ。

そこで、国が用意した共済制度で、いわば「経営者のための退職金制度」と言える「小規模企業共済制度」について紹介します。

全国の経営者約125万人が加入

「小規模企業共済制度」とは、昭和40年に「小規模企業共済法」という法律に基づいて発足し、50周年を迎えた歴史ある制度で、現在約125万人の方が加入しています。加入できる方は、商業(卸売業・小売業)であれば常時使用する従業員数が5人以下の個人事業主(共同経営者を含む)または会社の役員で、年齢制限はありません。事業を継続している間は加入を継続できるため、現役の内にコツコツと積み立てを行なうことができます。

無理のない掛金

毎月の掛金は、1,000円から7万円までの500円単位で自由に設定ができ、加入後に掛金を増額したり、事業の経営状況により減額したりすることもできます。また、掛金の支払い方法は月払い以外にも半年払いや年払いも選択できます。

税制面での大きなメリット

そして、この制度の最大の特徴は、掛金が全額「小規模企業共済等掛金控除」として、課税対象所得から控除でき節税につながること。仮に課税される所得金額が400万円の方が掛金3万円を1年間納めると、10万9,500円の節税につながり大変お得です。

実際に掛けた掛金を受け取れるのは、事業を廃止したときや亡くなられたとき、または役員を辞めたときや65歳以上で15年以上掛金を納付後に請求する等共済事由が発生した際で、受け取るときにも一括受取の場合は退職所得扱いとして税法上のメリットが受けられます。

さらに、小規模企業共済の共済金は、原則差押禁止債権として保護されており(国税滞納処分による差押えを除く)、本制度の大きな魅力となっています。

契約者貸付けの利用が可能

そして、この制度は加入者(一定の資格者)が契約中に事業資金等が必要となった場合には、一般貸付や緊急経営安定貸付などを受けることができます。また、災害時などは疾病災害時貸付が受けられ、リスクヘッジにもつながります。

節税対策に、将来の生活安定に…。まだ小規模企業共済制度に未加入の方は、ぜひ加入を検討してみてはいかが?

|

電話での問合せ:共済相談室

TEL.050-5541-7171 受付時間/平日9時〜19時 土曜10時〜15時

中小機構のHP(URL:(http://www.smrj.go.jp/skyosai/)

![]()

![]()